Como continuación a mi anterior artículo sobre las jubilaciones de trabajadores con largas carreras profesionales y extensos periodos de cotización, hoy quiero dedicar esta entrada a abordar la base reguladora que se tienen en cuenta en el cálculo de la pensión de jubilación y que recientemente ha causado tanta polémica.

En sus comienzos, para el cálculo de la pensión de jubilación se tenían en cuenta, sólo y exclusivamente, los dos últimos años cotizados; posteriormente con la entrada en vigor de la Ley 26/1985, en su artículo tercero se modifica este aspecto y se tienen en cuenta los últimos 8 años de la vida laboral; más tarde con el RD 1647/1997 por el que se desarrolla la Ley 24/1997, en su artículo 2, se amplia a 15 años; y la última modificación sufrida se introdujo con la Ley 27/2011 en su artículo 4, apartado cuatro, donde se aumentó el cálculo de manera paulatina (desde 2013 hasta 2022) de 15 a 25 años.

Recientemente se ha suscitado gran interés sobre la posibilidad de seguir aumentado este periodo en el calculo de la pensión de jubilación, a raíz del acuerdo alcanzado en la Comisión del Pacto de Toledo del Congreso de los Diputados, concretamente en la recomendación 5, adecuación de las bases y periodos de cotización, en su tercer párrafo, donde se indica:

“La progresiva ampliación de 15 a 25 años del periodo de tiempo utilizado para el cálculo de la base reguladora -que culminará en 2022- implica un reforzamiento de la contributividad del sistema de pensiones. No obstante, la Comisión considera importante evaluar, a la mayor brevedad posible, su impacto en función del tipo de carrera profesional del trabajador, a menudo marcada por periodos de desempleo y de precariedad. Dicha evaluación debe contemplar, también, otras medidas como la facultad de elección de los años más favorables en la determinación de la base reguladora de la pensión. En particular, esta solución puede resultar interesante en supuestos como el de personas que, a partir de una determinada edad y durante un largo periodo de tiempo, hayan experimentado una reducción significativa de las bases de cotización. Igualmente se evaluará la progresiva ampliación del periodo cotizado necesario para alcanzar el cien por cien de la base reguladora, prevista en la Ley. Por último, dentro de este proceso de evaluación se pondrá especial cuidado en contemplar y paliar las consecuencias negativas que dichas ampliaciones podrían tener para la brecha de género en materia de pensiones.”

Muchos expertos sostienen la tesis de que conforme se aumenta el periodo de años para el cálculo de la pensión de jubilación, se reduce la cuantía de pensión media. Sin embargo, esto es como reducir un complejo problema con una solución muy simple. Aún así, y sin entran a discutir este válido y reducido análisis, y para llegar a una opinión mucho más amplia y encontrada, qué mejor que exponer algunos supuestos.

La tesis se basa en el supuesto mayoritario de que a lo largo de nuestra vida laboral, nuestra base de cotización aumenta progresivamente conforme vamos adquiriendo experiencia profesional, vamos acumulando antigüedad y ascendemos dentro de nuestra carrera laboral, percibimos mayores sueldos y, en consecuencia, aumentando nuestra base de cotización.

Pero en el hipotético caso, de que nuestra base aumentara conforme al IPC, poco o nada se alteraría nuestra futura pensión, independientemente de que se nos tengan en cuenta 15, 25 o 35 años de cotización en el cálculo de la Base Reguladora, ya que la ley contempla que:

“el cómputo de las referidas bases de cotización se realizará conforme a las siguientes reglas, de las que es expresión matemática la fórmula que figura al final de la presente letra:

1. Las bases correspondientes a los veinticuatro meses anteriores al mes previo al del hecho causante se computarán en su valor nominal.

2. Las restantes bases se actualizarán de acuerdo con la evolución que haya experimentado el Índice de Precios de Consumo desde el mes a que aquellas correspondan, hasta el mes inmediato anterior a aquel en que se inicie el período a que se refiere la regla anterior.”

Ahora bien, no todos los trabajadores, a lo largo de toda su carrera profesional mantienen, más o menos constantes sus bases de cotización, principalmente en supuestos de crisis económicas en las que el mercado laboral sufre tremendos ajustes, despidos y reestructuraciones de plantillas.

En estos casos, pueden darse dos supuestos:

A) Que estas lagunas de cotización o disminuciones de la base (como consecuencia de trabajos precario, a tiempo parcial, percibo del subsidio por desempleo, etc.) se produzcan a una edad temprana del trabajador. En este supuesto, dicha situación no le afectará en el cálculo de su jubilación.

B) Y el segundo supuesto, es que al igual que pasa con la mayoría de las crisis, estas no sólo afectan a los jóvenes, sino también se ceban duramente con los mayores de 52 años. En este caso, si éste trabajador, tiene la mala fortuna, de que gran parte de los años a tener en cuenta en el cálculo de la jubilación, son estos, sí puede que vea mermada gravemente su pensión de jubilación.

¿Esto que nos indica? Que dependiendo de cuándo nos jubilemos (y por motivos ajenos a nuestra voluntad) puede que nos quede más o menos pensión de jubilación para el resto de nuestras vidas.

La crisis iniciada en 2008 extendió sus efecto más allá de 2014. Las reestructuraciones realizadas por muchas empresas para ajustar su producción y adaptarse a las nuevas circunstancias, conllevo que muchas personas mayores se vieran afectadas, lo que les dificultó gravemente su posterior reinserción dentro de un mercado laboral cada vez más competitivo y exigente.

Con la llegada de la pandemia sanitaria por COVID19, a principios de 2020, y la implantación del Estado de Alarma y posteriores restricciones de movilidad, las empresas han vuelto a ver seriamente afectada su actividad.

Todas estas circunstancias puede que, en muchos supuestos y a muchos trabajadores que próximamente vayan a jubilarse, les beneficie aumentar los años a tener en cuenta en el cálculo de la base reguladora de la pensión de jubilación, a fin de compensar la disminución de las cotizaciones de los últimos años (debido a las crisis) con los periodos anteriores a estas. Sería injusto que un trabajador con muchos años trabajados y con buenas bases de cotización a lo largo de toda su vida laboral, vea reducida su pensión porque en los últimos años de su carrera, sus cotizaciones se vean truncada por una crisis. Y por el contrario, otro trabajador que al principio de su carrera laboral tuvo bajas cotizaciones o sufrió alguna crisis, pero los años previos a la jubilación fuesen altos, le quedase una pensión alta sin consecuencias de la crisis.

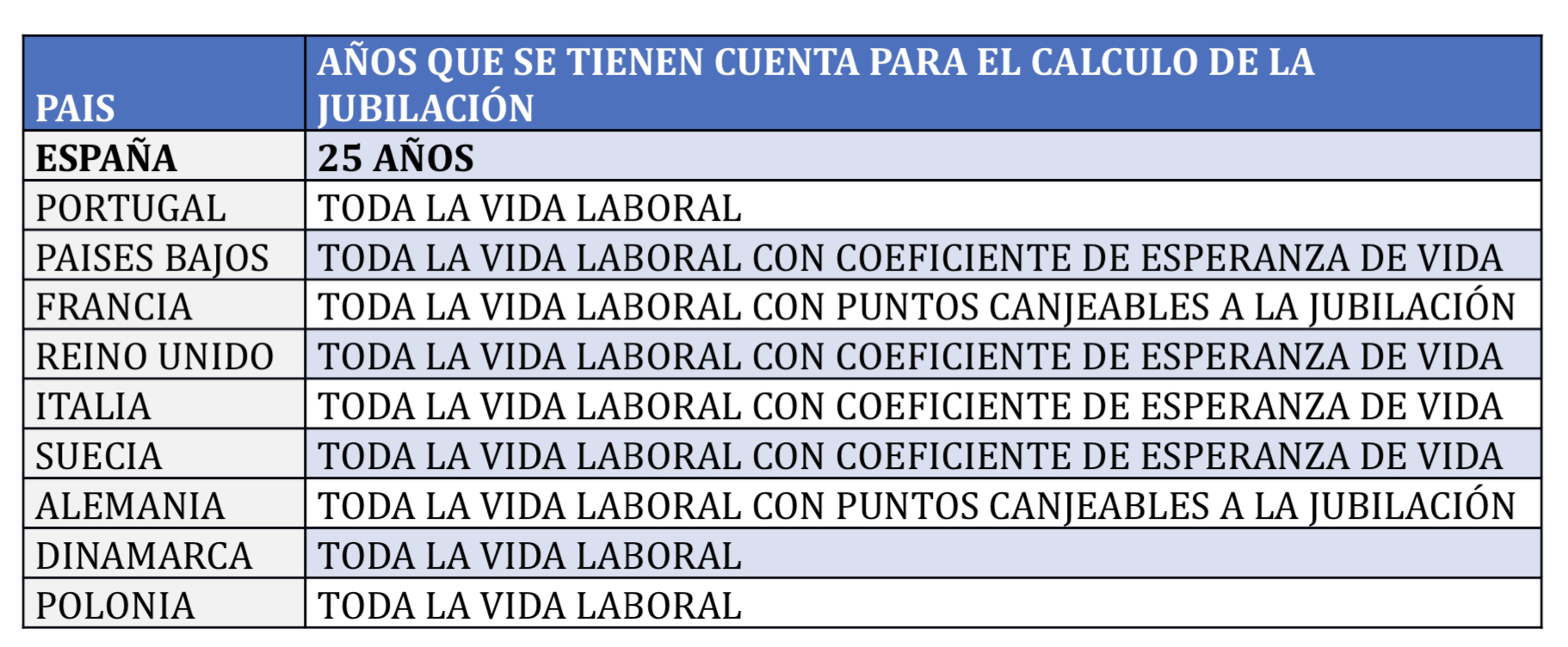

Por tanto, y debido a que a largo de nuestra amplia carrera profesional, puede que nos veamos afectados, en algún u otro momento, por el perjuicio ocasionado por una crisis económica, lo justo sería que esta situación afectara por igual a todos los futuros pensionistas. Por tanto, quizás lo más justo y menos agravante sería que, o bien el trabajador pudiera elegir los años más favorables o bien se tuviera en cuenta toda la vida laboral del trabajador para calcular la base reguladora de su jubilación, al igual que ocurre en muchos países de nuestro entorno.

Alfonso Muñoz Cuenca Senador por Córdoba Portavoz socialista Seguridad Social |

No hay comentarios:

Publicar un comentario